景気の好転から悪化への我々の時代は、クレジットサイクルの理論が最初に完全に提示された1920年代の完璧なイラストです。なぜなら、これはほとんどの国が中央銀行を設立した直後の最初の十年だったからです。これらの中央銀行は19世紀の経済学が説明力を失ったように見せる非常に奇妙な行動を引き起こしました。

これは、ウィーンで働いていた数人の経済学者、フリードリッヒ・フォン・ハイエクとルートヴィヒ・フォン・ミーゼスが、現代の経済でビジネスサイクルがどのように機能するかを理解するためのモデルをまとめた時でした。彼らは次の入力に基づいた理論的な知識を活用しました。

リシャール・カンティヨン(1680–1734)は、政府が通貨供給を膨張させると、その影響が経済セクターの間で均等に分布せず、あるセクターには他よりも異なる影響を与えることを観察しました。

アダム・スミス(1723–1790)は、富の増加の重要な要素が労働の分業に組み込まれていると説明し、個人が特定の仕事に特化し、企業間で協力し、それらの企業がお互いに協力することを強調しました。

カール・メンガー(1840–1921)は、お金を国家の発明ではなく有機的な市場の創造物と見なし、これは他のどんな商品やサービスと同様に生産されるべきだと述べました。

クヌート・ヴィクセル(1851–1926)は、金利が時間をかけて投資の決定を配分する価格メカニズムとして機能することを実証し、それがイールドカーブが存在する理由です。金利の操作は資源の自然な配分を乱す。

オイゲン・フォン・ベーム・バヴェルク(1851–1914)は、生産の構造が消費財や資本財だけでなく、投資の決定には時間の期待の予測が含まれ、金利がそれらを調整する上で重要であると説明しました。

これらの要素を組み合わせて、ジャン=バティスト・セイ(1767–1832)が描くような、需要と供給の調和が経済の法則であると見なされる、うまく機能する経済のメンタルモデルを作成できます。

中央銀行

それでは、中央銀行がすべてを混乱させる仕組みが見えてきます。中央銀行が金利を引き下げることで、それによって存在しなかったはずの新しい銀行信用の創造を助長します。人工的に引き下げられた金利は、まるで偽の貯蓄のように機能します。

貯蓄は先延ばしにされた消費から引き出される資源であり、持続可能な投資の基盤となります。しかし、人工的に低い金利は存在しない貯蓄の存在を示唆します。

低金利だけでなく、実際には短期プロジェクトから長期プロジェクトへの本物の貯蓄を引き寄せ、上述のように生産構造を歪める結果となります。これにより、金利が自然な市場ベースのレベルにとどまっていれば存在しなかったであろう資本財に対する一種の補助金が生まれます。

マッシブ・ディストーション

その結果、単なるインフレーションとして量理論者が説明するようなものだけではありません。それはまた、生産構造の歪みです。資本は消費財に対する補助金を受け、それだけでなく、短期プロジェクトに対する長期プロジェクトの推進が行われます。

要するに、過去14年間のゼロ金利は、オーストリア学派のビジネスサイクル理論の典型的な事例を生み出しました。これはかつてないほど金利を大きく歪めました。これはベン・バーナンキの素晴らしい革新でした。多くの人々は、彼の2008年の行動がインフレーションを生むだろうと考えていましたが、彼は回避策を見つけました。

バーナンキは銀行に対して、新しくでっち上げられた資源を連邦準備制度の金庫にしまい込むように支払いました。これにより、ホットマネーが市場から遠ざけられ、価格が安定しました。しかし、これは一つの問題を解決しただけで、別の問題を引き起こしました。それは、再び技術、メディア、住宅などのさまざまなセクターで巨大な誤った投資を生み出しました。

その結果、Zoomクラスの学位を持つ従業員が無制限に6桁の収入を得る過剰に建てられたテクノロジーの世界が嫌悪されました。中央銀行の信用は、最終的にあらゆる種類の経済的および文化的な問題を引き起こす過程で、特権階級の創造をもたらしました。これらの特権階級は、ESG、DEI、そしてウォーク哲学などのばかげたアイディアを生み出しました。

これらの非現実的なことはどれも現実とは何の関係もなかったが、バーナンキの世界ではもはや現実が重要ではなくなっていました。このセクターは非常に巨大になり、最終的には「家にいて安全を確保」というスローガンのもとでロックダウンを推進するための重要な要素になりました。これらの特権階級は、労働者階級を彼らの玄関先で食事を出すように強制し、彼らは高級アパートで豪遊しながらラップトップで仕事をしているふりをしました。

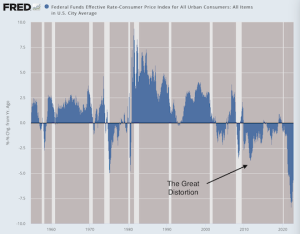

すべてを明らかにするチャート

この実験の根本的な性質を理解するために、次の表を注意深く調べてください。これはインフレ調整後のフェデラル・ファンド金利です。私たちが目にしているのは、アメリカ史上最長の生産歪み期間です。このグラフは 1950 年代から現在までのものです。

この政策全体は、ドルの価値が物価のインフレによって低下し始めると、持続不可能になります。ある時点で、中央銀行は状況を変えざるを得ません。物事が不安定になり、価格が変動し、中央銀行が略奪的な政策から後退し始めると、カードの家は崩れ始め、長期の投機から短期の消費と実際の貯蓄の再開に資源が取られます。

これがまさに私たちがいるサイクルの状況です。長期プロジェクトが崩れています。消費者や投資家は長い利回り曲線の中でお金を儲けるために長期の部分から離れています。一般的には、利子率が変動する中で、資源は時間配分の観点から大規模な変化を遂げています。