経済の金融化は、金利、レバレッジ、投機の拡大を、現実世界の商品、サービス、賃金の拡大に置き換えます。

実際にはより多くの商品やサービスを生み出すわけではない、現実世界の担保に基づいてより多くの負債を活用することによって生み出された金融「富」は、富と権力のピラミッドの頂点に流れ込み、世界のあらゆる場所で見られる富と所得の不平等の急増を引き起こしています。世界経済。

この幻の富が株式、債券、不動産などの資産に流れ込むにつれて、これらの資産の価値は成層圏にまで押し上げられ、過去16年間収入が停滞している下位95%の人たちの手の届かないところまで押し上げられている。

さらに、金融化による負債の増加と利払いの増加により、富と権力のピラミッドの最下層に位置する人々は、中小企業を立ち上げるなどのリスクを取ることができなくなります。

金融化の核心的な問題は、金融化を継続させるためにこれまで以上に極端な政策が必要になることだ。これらの政策は相互に強化しており、全体的な影響は線形ではなく幾何学的になることを意味します。

言い換えれば、新たな極端な政策によって生み出される脆弱性と不安定性は、以前の政策の悪影響を強化することになります。

これらの極端な状況は、単にレンガのように積み重なるだけではなく、システム全体のレバレッジ、負債、投機、脆弱性、歪み、不安定性の放物線状の上昇を促進します。

金融化の避けられない結果であるこの相互に強化され幾何級数的に増大するシステムの脆弱性は、素人だけでなく金融の専門家やプロの経済学者にもほとんど理解されていません。

金融化の最悪の結果の 1 つは、富と権力のピラミッドの頂点から底辺へのリスクの移転です。金融化のレバレッジを利かせた投機的な信用バブルから最も恩恵を受けている人々は損失から身を守っているが、ピラミッドの最下層(下位99.5%)にいる人々は金融化の恐るべきリスクの猛威に直面している。

金融化に起因するリスクと損失へのエクスポージャーの非対称性が重大なものになりつつあります。

金融化はS字カーブの頂点に達し、現在は衰退段階にあります。このグラフに示されているように、金融化の促進段階では難なく機能していたものが、もはや機能しなくなっているだけでなく、突然の壊滅的な損失のリスクを積極的に高めています。

富と権力のピラミッドの中でリスクを押し下げてきた人々は、連邦準備制度が投機的金融化のリスクを制限し続けると確信している。 S字カーブは自然の模様です。 FRBが今や宇宙の究極の権力であると確信しているなら、FRBと財務省が常にすべてのリスクとすべての損失を何の影響もなく吸収してくれると賭けていることになる。

S カーブは、富と権力のピラミッドの頂点に立つ人々が現在信じているほど賭けが低リスクではないことを示唆しています。

そして金融化は死のスパイラルに陥っている。

レバレッジと負債を増大させるそれぞれの「修正」は投機ブームを刺激し、金融化によってもたらされた歪みが実体経済の信用ビジネスサイクルを不安定化すると、そのブームは消えてしまう。そして、新しい政策が生まれるたびに、別のレベルの賢明な財政/金融規律が破壊されます…

健全なお金の規律?消えた。

制限されたレバレッジの規律?消えた。

賢明な融資の規律は?消えた。

担保価格の時価発見の規律は?消えた。

投資銀行業務と商業銀行業務を分離する規律、つまりグラス・スティーガル?消えた。

公開市場金利の規律は?消えた。

融資を行った者が損失を吸収するという規律はあるのでしょうか?消えた。

等々。規律のあらゆる構造的源泉は根絶され、弱体化され、あるいは空洞化されています。金融化は国のトウモロコシの種を食い尽くし、金融と実体経済の分野でも同様に不安定の収穫が熟している。

米国経済は長期停滞と終わりのない不況に陥る運命にあると結論付けるしかありません。

株式市場、債券利回り、経済の統計指標は当局によって操作され、操作され、マッサージされる可能性がありますが、実体経済はそれができません。

これは特に、経済の中核となる要素である実質(インフレ調整後の)世帯収入と実質可処分世帯収入、つまり債務返済(利息と元本)、家賃、医療費の一部負担金、保険などを除いて残る実質収入に当てはまります。必要不可欠な生活費。

米国経済の将来を予測したい場合は、実質世帯収入を調べてください。実質所得が停滞または減少している場合、家計はこれ以上借金をしたり、追加の消費に支払う余裕がありません。

マスターズ・オブ・ザ・エコノミーは過去17年間、インフレと経済停滞によって失われた収入を借金に置き換えてきた。彼らは、金利を引き下げ(したがって利払い額を削減し)、家計が同じ月々の借金返済でより多くの借り入れ(したがってより多くの買い物)ができるようにすることで、これを実現してきました。

しかし、この経済的混乱と混乱は最終的には限界を迎えます。最終的には、生活費の上昇が世帯収入の多くを吸い上げ、たとえゼロ金利に近い状況であっても、世帯は合法的に追加の借金を支払うことができなくなります。

このため、実質世帯収入が経済の将来を左右することになる。世帯収入が停滞または減少し続ければ、広範囲にわたる繁栄の前進は不可能です。

経済の達人たちは、実質所得の浸食を隠すために別の金融ゲームを行った。投機資産バブルを膨張させて富の幻想を高めるという、資産効果と呼ばれる金融魔術の一形態である。

株式や債券の資金が数年以内に50%から100%に膨れ上がるのを目にした家計は、この幻の「富」が永久的なものであり、したがって現在自由に使えると信じ込むようになる。

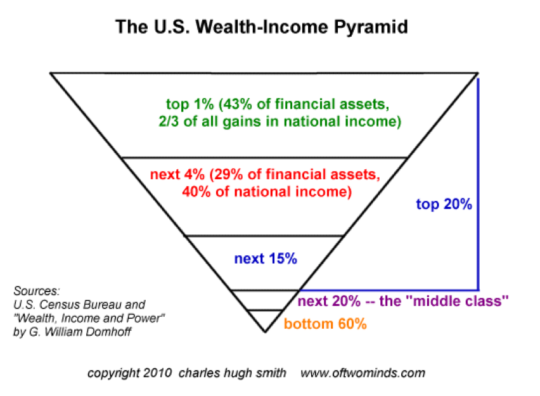

この金融の混乱と混乱の問題は、資産バブルの投機的高値を経験するのに十分な資産を所有しているのは上位 5% だけであることです。これが、上位 5% が下位 95% から引き離された理由の 1 つです。

ある程度の経済的富を持つ人々(上位20%)はかなりの利益を享受したが、本当に莫大な利益を得たのは、国の富の大部分を所有する上位5%の階級だけだった。

経済学修士にとっての問題は、インフレ調整後、上位 20% と 5% の収入でさえ 21 世紀にはまったく失われていることです。今世紀の 2 つの資産バブル (2002 年から 2008 年と 2009 年から現在まで) の巨額の利益にさらされた世帯さえも停滞しているとしたら、すべての経済的混乱と混乱は、経済の基盤である実質所得にまで波及していません。実体経済。

1992 年以降の増加は、国家の富の分布を非常に密接に反映しており、最小限の金融資産を持つ人々 (下位 80%) は実質所得の増加が最小限でした。

1990年から1992年にかけて、下位80%と上位20%および5%との差はわずかだった。ドットコム ブームのゴーゴー 10 年では、上位 20% の収入が下位 80% から引き離され、上位 5% の収入が下位 95% を追い出しました。

2000 年から 2015 年の金融化時代にすべてが変わりました。二度の前例のない資産バブルにもかかわらず、上位 40% のインフレ調整後の所得はせいぜい 2000 年の水準に戻ったのに対し、下位 60% の実質所得は劇的に減少しました。 2000年以来。

すべてのセグメントの実質所得が停滞または減少している限り(富の頂点のトップ、つまり世帯の上位0.5%を除く)、米国経済は長期停滞と終わりのない不況に陥る運命にあると結論付けることしかできません。

実質世帯収入以外の経済指標はすべて、大騒ぎ、統計上のトリック、または持続不可能な信用/資産バブルによって生み出された幻の「富」です。

しかし、経済の達人たちが下位95%の実質世帯収入の針を動かすことができなければ、社会的、政治的秩序の奥深くにまで及ぶ結末の宴を迎えることになるだろう。

結局のところ、農民はピッチフォークを持っています。

よろしく、