パブロフ氏の有名な条件付けされた犬歯のように、株式市場は最新の貿易ニュースをキャッチし…そしてよだれが流れ出ました。

今日は主要3指数がいずれも上昇し、開幕のホイッスルを迎えなかった。 しかし、なぜ?

大統領の上級経済担当者、ラリー・クドロー氏は昨夜、選択の余地を与えた…

「我々は近づいている」と彼は宣言し、こう付け加えた。

「ムードのある音楽はかなり良いものですが、この作品ではいつもそうとは限りません。」

その「ムード音楽」は唾液腺の活動を促しました。

しかし、先週はムード音楽がとても賑やかだったことを紳士に思い出させてあげるかもしれません。

彼は差し迫った休戦の噂を覚えていないのだろうか?

しかし、その音は嘘であることが判明し、耳からガサガサと乱暴に音が鳴り響きました。

期待に胸を膨らませた彼は、完全に失意のまま立ち去り…そして沈没した。

なぜこの例が異なることが判明する必要があるのでしょうか?

オオカミを叫んだ少年

「それはオオカミ少年のようなものだ」とアドバイザーズ・アセット・マネジメントの首席投資ストラテジスト、マット・ロイド氏は主張する。

私たちは、事実が私たちを追い詰めるまで、腕を組み、鼻を高く上げ、懐疑的な止まり木から睨みつけながら、超然として立っています。

しかし、ウォール街のよだれを垂らす犬たちは、幼虫のぶら下がった約束や、少年の116番目のオオカミへの警告に抵抗することはできません。

シェーン・オリバーはAMPキャピタルのチーフエコノミストです。 誰から:

過去 18 か月の経験はあまり安心できるものではありませんが、市場はこの問題に何らかの解決策があり、少なくとも何らかの恒久的な停戦が実現すると信じたいと考えています。

不快感のその他の原因は次のとおりです。

米国の鉱工業生産は2009年3月以来の最低水準にまで落ち込んだ…

米国の貨物量(前年比)は11か月連続でマイナスに…

そして実質民間国内総投資は2四半期連続で後退している。

犬はいつこのすじで猿ぐつわをしたり窒息したりするのでしょうか?

成長は失速速度に近づくと予測される

FRBのアトランタ部門は「GDPNow」経済予測モデルを発表している。

恒久的な太陽の天気予報と同じように、この GDPNow は一般的に非常識な楽観主義に傾いています。

しかし、それさえも現在は天候について警告しています。

同社の最新モデルでは、第4四半期の成長率が0.3%と予測されており、わずか1週間前の1.0%から低下した。

ニューヨーク連邦準備制度は、「ナウキャスト」モデルを通じて独自の予測を行っています。

現時点では第4・四半期の成長率は0.4%と予想している。 先週は0.7%だった。

一方、現在のGDPは1.9%にとどまっている。 そして、国際通貨基金は最近、2019年の世界予測を金融危機以来の最低水準に引き下げました。

それでも、まだ、株式市場は記録的な高さで急騰している。

ウォール街のブレイドッグス

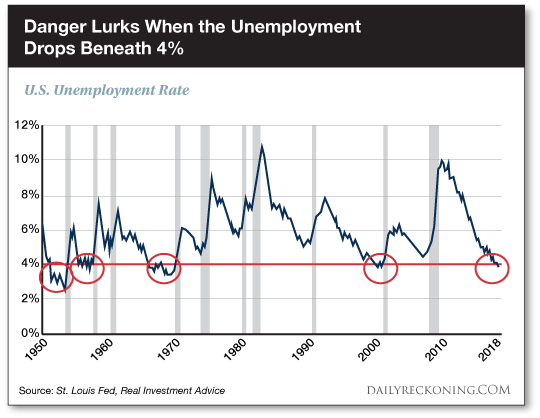

しかし、失業率を見てみると、ウォール街のよだれを垂らした犬が遠吠えしている。

失業率が過去 50 年間で最低水準に落ちたことを思い出してください (3.6%)。 このようにして、成層圏の株式市場は、実体経済の豊かな土壌に本物の根を沈めます。

しかし、これまで何度も指摘してきたように…失業率が 4% を下回るのは喜ぶべきことではありません。

失業率が4%を下回ると常に景気後退が潜んでいるからだ。

米国の失業率は昨年5月に4%を下回った。 以前、ドットコム精神病のピークだった 2000 年 4 月には 4% を下回りました。

1年後、経済は不況に陥った。

2000 年以前には、1969 年 12 月には失業率が 4% を下回っていました。その後すぐに経済は景気後退に入りました。

視覚的なリマインダーを希望する場合:

テキサスクリスチャン大学の経済学教授、ジョン・T・ハーベイ氏はこう断言する。

景気後退の初期には失業率がかなり低くなることがよくあります。 1954 年の第 3 四半期から最後の景気後退が始まるまで、失業率は平均 5.77% でした。 この期間の景気後退直前の四半期の失業率は 4.1%、5.1%、3.6%、4.8%、6%、7.4%、5.3%、3.9%、4.7% でした。言い換えれば、失業率は平均を下回っていました。 石油危機の最中の 2 回の不況を除くすべてのケース。

そしてそのような場合でも、失業率は前年に比べて減少傾向にあった。

しかし、現在の株式市場の状況に目を向けてみましょう…

ダウジョーンズは緑の領域で223ポイントでその日を終えた。 S&P は 24 ポイント上昇しました。そしてナスダックは?

今日は62点を獲得した。

しかし、最近の貿易の混乱だけでは市場のめまいは説明できません…

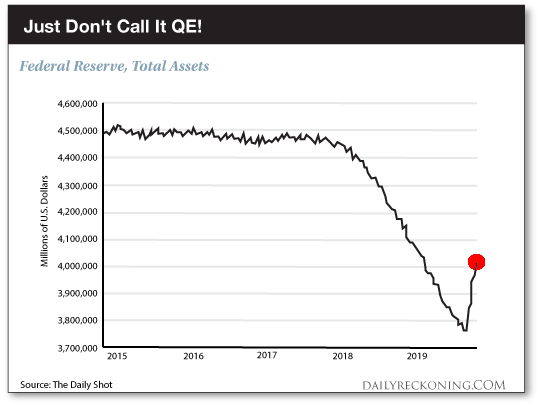

FRBを指さしてください

最近も説明したように、

FRBは9月に金利の抑制を失い始めた。

流動性が枯渇したため、短期金融市場の金利は10%に跳ね上がった。

それ以来、ニューヨーク連邦準備制度は約2,800億ドルを短期金融市場に注ぎ込んだ。

その 2,800 億ドルの一部がウォール街の投機活動に資金を提供していることは疑いありません。

ジェローム・パウエル氏は、これらの「公開市場操作」は量的緩和ではないと主張する。

彼らは金融配管内の漏れを塞ぐだけです。

それに応じて短期金融市場金利も低下した。

しかし、これらの政策は、あたかも量的緩和であるかのように、連邦準備制度のバランスシートを拡大しました。

これで、最近の株式市場の素晴らしい動きについて、より詳しい説明が得られました。

Zero Hedge の友達を報告してください:

[これは] S&P 500 の劇的な急騰を説明しています。過去 5 年間、FRB のバランスシートが毎週増加したのと同じ時期に毎週上昇しました。

その一方で、連邦準備制度は現在、非常に多くの流動性を注入しており、金利の低位側での制御を失う危険があります。

床の破れ

特定の範囲内のレートを「ターゲット」にしていることを思い出してください。

現在、その範囲は 1.50% から 1.75% の間です。

短期金融市場金利は9月に10%に急上昇した。 しかし、連邦準備制度の大幅な浸漬により、それらは1.55%まで崩壊しました。

つまり、連邦準備制度は下限を突破する危険があるほど大量の流動性を空にしているということだ。

なぜリスクがあるのでしょうか?

ブルームバーグは次のように説明しています。

FRBの最近のレポ市場流動性注入や財務省証券買い入れなどの措置により、実効フェデラル・ファンド金利は1.55%まで低下した。 これは依然として中央銀行関係者が望む1.50~1.75%の範囲内にあるが、異例のことながら下限に近い水準となっている。 以下に下落する可能性を懸念する人もいる。

この金利が迷走すると、FRBが金融政策を実施するための主要な手段を強力にコントロールできていないことを示す傾向があり、中央銀行関係者にとっては憂慮すべき見通しだ。 それは9月中旬に起こり、フェデラル・ファンドが一時的に上限を5ベーシス・ポイント上回り、事態を収拾するためにFRBが数千億ドルの介入を行った際に起きた。

しかし、FRBは2020年の第2四半期までこうした流動性の高い「公開市場操作」を維持するつもりだ。

それらは株の暴落を引き起こす灯油を表しているのでしょうか?

さらに今後も…

よろしく、

ブライアン・マーハー

『デイリー・レコニング』編集長