私たちは極端な時代に生きています。

金利は5,000年ぶりの最低水準にまで下落している。 債務水準は過去最高を記録。

現在の景気拡大は記録的な長さとなっている。 株式市場は過去最高値、またはそれに近い水準に達しています。

一方、失業率は過去50年で最低水準に落ち込んでいる。

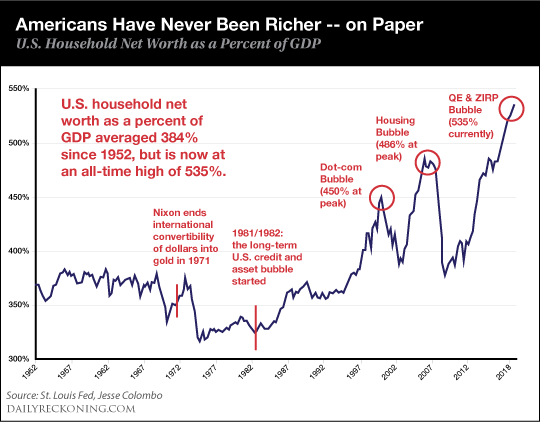

そして米国の家計資産は過去最高、つまりGDPの約535%にまで上昇している。

現在の家計資産の対 GDP 比率は、2001 年と 2008 年の大打撃以前のヒマラヤレベルを超えています。

長い視野

しかし、ここデイリー・レコニングでは、長期的な視点、全体的な視点、つまり亜種永遠性という視点を採用しています。

この距離から見ると、両極端は解消されます。

天秤のバランス、上がるものは下がり、下がるものは上がる。

山は隆起し、山は崩れ、柔和な者が地を受け継ぐ。

だからこそ、私たちは今日の極端な状況は長くは続かないと確信しています。 いつ終わるかわかりません。 私たちが知っているのは、それらが終わることだけです。

そして、もし「平均復帰」という言葉に何か意味があるとしたら…一度そうなってしまえば、世界はかなりの困難に直面することになります。

過去2回の崩壊が兆候であれば、米国の家計資産は少なくとも25%急落するだろう。

次に株式市場について考えてみましょう…

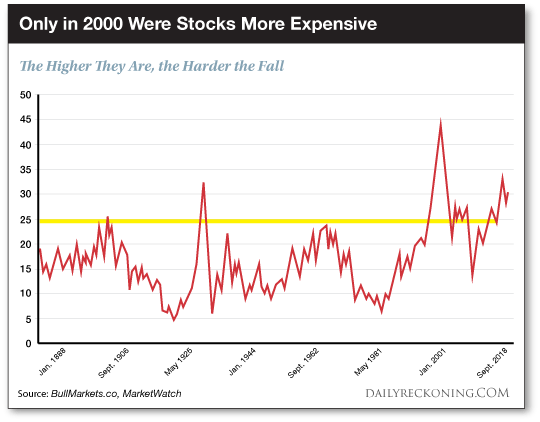

株価がさらに高騰したのは 2000 年だけ

見方によっては、株価はかつてないほど高価になっています。 今日の株式市場の評価額は 1929 年よりもさらに上昇しており、2008 年の評価額は影に残されています。

周期調整後の P/E (CAPE) 比率は、株式評価の一般的な基準です。

現在、CAPE は 30 近くまで上昇しており、これは過去 10 世紀の平均のほぼ 2 倍です。

株が今日よりも高価だったのは、ドットコム業界のめまいが大きかった時代だけだった。

株価はいつまで、無慈悲な確率の法則を先取りし続けることができるでしょうか?

そして、同じ無慈悲な確率法則が株価を下落させたら、株価はどれくらいの間低迷するのだろうか?

過剰なパフォーマンスの後にはパフォーマンスが低下する

リアル・インベストメント・アドバイスのアナリスト、マイケル・レボウィッツ氏は次のように述べています。

過去 80 年間に見てきたように、現在のアウトパフォーマンス期間がアンダーパフォーマンス期間で再び相殺される場合、10 年間はアンダーパフォーマンス期間が続くと予想する必要があります。

S&P は現在 3,012 です。 10 年間パフォーマンスが低下すると、どのような損害が生じる可能性がありますか?

今後 10 年間の収益が過去の標準に戻った場合、今後 10 年間の年間収益はそれぞれ -2% になると予想されるはずです。 言い換えれば、この分析は、S&P 500 が 2029 年に約 2,300 になる可能性があることを示唆しています。ただし、評価額が過去の平均を大きく下回り、さらなる損失が発生する可能性があることを警告します…

この平均回帰が間もなく始まるとすれば、インフレ調整後のS&P 500指数は今後10年間でトレンドを600~700ポイント下回ると予想される。つまり、時期に応じてS&P指数の実質価格は1,500~2,300の範囲になる可能性がある。 逆転が起こります。

おそらく、10 年後には S&P 1,500 が実現する可能性を笑いながら考えているでしょう。

しかし、私たちは、来たるべき、避けられない意味の回帰の予感をすでに垣間見たことがあるのでしょうか?

「それは確かに株式市場のリターン見通しに自信をもたらすものではない」

S&P は 2016 年 5 月から 2018 年 1 月までの 20 か月間で年率 21.9% のトータルリターンを上げたとレボウィッツ氏は思い出します。

しかし、2018年1月からの20か月間で年間トータルリターンはわずか5.5%にとどまっており、ボラティリティははるかに大きい。

「それは確かに株式市場の収益見通しに対する信頼を呼び起こすものではありません」と彼は嘆く。

確かにそうではありません。

ここに質問があります:

2000 年以降の S&P の年間平均リターンはいくらですか?

S&P は 10 年間にわたって素晴らしい業績を上げてきたことを思い出してください。

2000 年以降、毎年 12%…10%…おそらく 8% のリターンがあったでしょうか?

答えは次のとおりです。S&P のリターンは平均でわずか 5.4% です。

そして、歴史上最も極端な評価がこれほど高くなっただけです。

バリュエーションが半分になったとき、あるいはそれ以上になったときを想像してみてください。

一方、その名を冠したハスマン投資信託のジョン・ハスマン氏も同様に過去のデータに汗を流した。

今後 12 年間の収益がゼロまたはマイナスになる

現在の評価に基づいた彼の結論は?

現在の極端な評価額では…[投資家の]富の実際の基礎、つまり時間をかけて彼らの手に渡されるであろう将来のキャッシュフローの流れは、1929年と2000年の極端な評価以来、それらの「紙の価格」と比較して最小額である 。

ちなみに、ハスマン氏は、今後 12 年間、株式市場の実質リターンはゼロ、つまりマイナスになると予測しています。

S&P について推測してきたので、ダウ・ジョーンズに注目してみましょう。

金融ジャーナリストのマーク・ハルバートは、1900 年以来の市場の歴史を徹底的に調査しました (調査会社ネッド・デイビスのデータに基づく)。

ハルバート氏の研究は、株価評価が非常識な場合に弱気相場がより深刻になる傾向があることを裏付けている。

今日の不可能なバリュエーションを考慮すると、ダウジョーンズは次回どこまで下落する可能性がありますか?

答えは… 35.3% だとハルバートは言います。

過去の弱気相場とCAPE値を入力とする単純な計量経済モデルは、弱気相場が現在の水準から始まった場合、ダウは35.3%下落すると予測します。 2007年から2009年の弱気相場ほど深刻ではないものの、それでもダウ平均は17,000ドルを下回ることになる。