党派間の政治的混乱の真っ只中にある米国。中国は米国との全面貿易戦争を起こそうとしており、ロシアは西側諸国との新たな冷戦を模索し、北朝鮮は新たな世界戦争を強行し、新興国市場は対立激化に伴い資本逃避に脆弱になっている。

このような状況の中で、世界に投資家の安全な避難場所が 1 つだけ残されているでしょうか?

答えは「はい」です。それはヨーロッパです。

私はユーロが今後数カ月で1.17ドルから1.25ドル以上に上昇すると予想している。

最近パリを訪れた際の特派員。ほとんどのアメリカ人は、エコノミストやフィナンシャル・タイムズなどのアメリカまたはロンドンの情報源からヨーロッパのニュースを入手しています。これらの情報源はユーロに対して偏見を持っており、誤解を招く状況を示しています。 EU やユーロで実際に何が起こっているのかを知るためには、フランス、ドイツ、イタリア、その他のヨーロッパ諸国を訪問し、その当局者と会うことが重要です。

2009年以来、米国と英国のメディアは米国の投資家にユーロとEUに関する悪いニュースばかりを浴びせてきた。これは2007年から2008年の世界金融危機の直後に始まった。

余震の1つは、2009年11月の感謝祭の翌日に準政府系ファンドのドバイワールドが破産したことだった。アメリカ国民が七面鳥ディナーから立ち直りつつあったときでさえ、金融界は中東から来たこのブラックスワンによって一変した。

感染はドバイからヨーロッパへと急速に広がりました。流動性危機が発生した。 EU「周縁部」のギリシャ、イタリア、アイルランド、ポルトガル、スペイン(「GIIPS」)の国債が疑問視された。 GIIPS諸国に対する大規模な救済策がすぐに組織された。

この救済には、欧州中央銀行(ECB)による紙幣の印刷、国際通貨基金(IMF)による条件付き融資、そしてブリュッセルに拠点を置きドイツ主導の欧州連合(EU)による新規融資と保証が含まれていた。 ECB、IMF、EU はトロイカとして知られるようになり、2010 年から 2015 年にかけて一連の救済策を担当しました。

危機の初期のこの時点で、ユーロ批判者が大挙して現れた。ノーベル賞受賞者のポール・クルーグマンとジョセフ・スティグリッツが率い、ヌリエル・ルービニを含む多くの人々の支援を受けて、彼らはユーロは破滅するだろうと叫んだ。

彼らの主張は、GIIPSはユーロを離脱し、ギリシャのドラクマやイタリアのリラなどの元の通貨に戻り、人件費を下げるために直ちに切り下げ、安い労働力、安い輸出、輸入インフレで経済を成長させるべきだというものであった。

クルーグマンやスティグリッツらの試算では、EUはドイツやオランダなどの経済力の強い「北の層」に分割されるべきだという。大部分がGIIPSとおそらくフランスで構成される「南層」も存在するだろう。北の層のみが共通通貨の資格を持ちます。

事実上、批評家らは、ユーロは確実に破綻するのであり、ユーロは早く墓場に埋められるほど良い、と言っているのだ。

この予測はすべて間違っており、私は当時、2010年から2016年にかけてのテレビやラジオの長期インタビューでそう述べました。

そもそも、ユーロの知識人批判者たちは、ヨーロッパの人々が実際に何を望んでいるのかに注意を払っていませんでした。

ブリュッセルの強圧的な戦術と「緊縮財政」に対する不満にもかかわらず、イタリア、ギリシャ、スペインの国民は以前の通貨に戻ることに関心がなかった。

国民は、ドラクマやリラといったかつての通貨の価値が継続的に下落していたことを思い出した。このような継続的な切り下げによって、政府が貯蓄者からお金を盗む簡単な方法でした。

ユーロは、ほとんどのヨーロッパ国民が生涯で経験した最初の安定通貨でした。世論調査によると、ギリシャや他のGIIPSの国民は、緊縮財政に対する不満にもかかわらず、一貫してユーロを支持している。

批評家たちが無視したもう一つの進展は、EUがユーロを使用する19か国であるユーロ圏の設計上の欠陥を修正するために迅速に動いているということだった。

もともと、ユーロ圏には ECB を通じて管理される共通の金融政策がありました。しかし、共通の財政政策は存在しませんでした。

これが財政乱用につながった。ギリシャやポルトガルなどの国は、ユーロで安く借りた資金で巨額の赤字を抱えた。結局、債務を履行できなくなり、2010年から2015年の欧州債務危機につながった。

ポール・クルーグマンやジョー・スティグリッツのような知識人にとって、解決策はユーロを解体することであった。

しかし、ヨーロッパの政治指導者にとって、解決策は常に、共通の金融政策と並行する共通の財政政策に移行することでした。これは、アンゲラ・メルケル首相のような指導者が「さらなるヨーロッパ」を提案したときに意味したことです。

EU は常に経済プロジェクトというよりは政治プロジェクトでした。ヨーロッパは、反宗教改革、三十年戦争、ルイ十四世の戦争、七年戦争、ナポレオン戦争、普仏戦争、第一次世界大戦、第二次世界大戦に至るまで、400年にわたる絶え間ない暴力と戦争を経験してきた。そしてホロコースト。

1945 年までに、ヨーロッパは政治的、道徳的、財政的に疲弊していました。 EUとユーロで頂点に達した欧州経済統合プロジェクトは、加盟国を可能な限り緊密に統合することで戦争を永久に終わらせようとする取り組みであった。

欧州プロジェクトを推進するという政治的意志が存在し、実際にそうなっている限り、EUとユーロが失敗することはあり得ない。

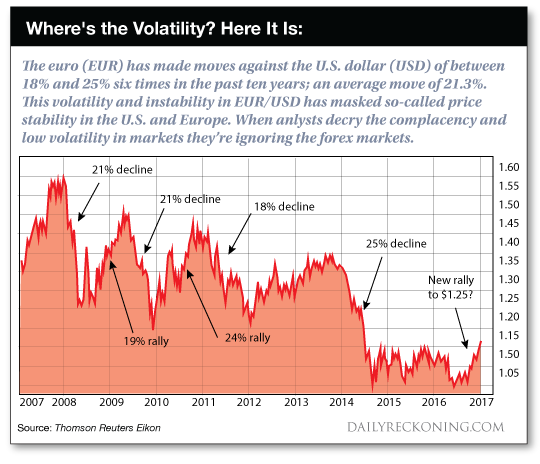

これは、EUR/USD に激しい変動がなかったというわけではありません。実際にはありました。以下のグラフでそれらを確認できます。

ユーロ/米ドルのクロスレートは、過去 10 年間に 6 回の個別の変動を経験し、それぞれ平均 21.3% でした。

これらの変動について理解することが重要なことは、それらのほとんどが責任ある2つの中央銀行、つまりFRBとECBによる為替レートの操作であるということです。 2008 年のユーロの 21% 下落は、主に世界金融危機による品質への逃避でした。 FRBはユーロを復活させるために、隠れた通貨スワップの形でECBに数兆ドルを供与した。

2009年のユーロの19%上昇は、米国の輸出を支援し、危機後の米国経済を回復させることを目的としたFRBのドル安政策の一環だった。これは両中央銀行によって画策され、新興国市場を混乱させる新たな「通貨戦争」の始まりとなった。

そして、それは行ったり来たり、行ったり来たりします。

ユーロとドルについて理解すべきもう 1 つの重要な事実は、ユーロとドルは通貨であり、株や債券ではないということです。企業が破産を申請すると、株価がゼロになる可能性があります。借り手がデフォルトした場合、債券はゼロになる可能性があります。ただし、主要通貨はゼロになるわけではなく、相互レートの関係で変動するだけです。

2000年以来、ユーロは0.80ドルから1.60ドルまでの広い範囲で取引されてきたが、ほとんどの取引は1.05ドルから1.45ドルという狭い範囲内で行われてきた。ユーロは2016年末に3度目となるレンジの下限から反発し、現在は決定的に上昇に向かっている。

EUR/USD の継続的な 20% 変動に基づくと、ユーロは次はどうなるでしょうか?

最も重要な兆候は、ヨーロッパにおける反ユーロ国家主義の政治的潮流が最高潮に達しているように見えることだ。オランダではヘルト・ウィルダース氏、フランスではマリーヌ・ルペン氏と接戦を経て、親ユーロ政党が勝利を収めた。

特に、エマニュエル・マクロン氏がフランス大統領に選出されたことは、ユーロに新たな息吹を与えた。彼は親ユーロ派であり、ドイツのアンゲラ・メルケル首相と協力してEU機関をこれまで以上に強化することに熱心だからである。

メルケル首相は、9月24日のドイツ総選挙でさらなる勝利に向けて順調に進んでいる。メルケル首相は、マーガレット・サッチャーの1970年代やシャルル・ド・ゴールの1960年代以来、ヨーロッパに登場した最も強力な指導者である。 EUとユーロプロジェクトの批判者に対するメルケル首相の答えは崩壊ではなく、「さらなるヨーロッパ」だ。

それがまさに彼女とフランスのマクロン氏が進めようとしている方法だ。

最後に、そして最も重要なことは、2つの主要な中央銀行、FRBとECBが再び通貨の動きを調整する準備ができているということです。両中央銀行は2008年以来7回目となり、ユーロ/米ドルの為替レートを20%以上上昇させるよう調整する用意がある。今回は2009年と2011年と同様にユーロを支持する動きとなる。

FRBは2013年5月の「テーパリング会談」以来、金融引き締め政策に取り組んできた。この引き締めは、実際のテーパリング(2013年12月から2015年11月まで)、「フォワードガイダンス」の終了(2015年3月)、「リフトオフ」を経て進められた。 」金利引き上げ(2015年12月)、さらに3回の追加利上げ(2016年12月、2017年3月、2017年6月)。

FRBにとっての問題は、FRBが景気低迷に引き締めて米国経済を景気後退に陥れそうになったことだ。 FRBは今後、利上げを「一時停止」し、将来の利上げとバランスシート正常化に関して「フォワードガイダンス」に戻る。この緩和はドル安につながるだろう。

同時に、ECBは長期にわたる緩和状態から脱却しつつあり、引き締め段階に入ったばかりである。 ECBはこのプロセスにおいてFRBより約4年遅れている。 FRBは2013年12月にテーパリングを開始したが、ECBは2017年9月頃にテーパリングを開始する。

ECBがおそらく2018年半ばに債券買い入れの縮小を終了すると、その後はゆっくりと利上げに向けて進むだろう。この引き締め局面はユーロを強化するだろう。

通貨戦争では、ドル緩和とユーロ引き締めの組み合わせにより、ユーロ/米ドルは急騰するだろう。

過去のユーロ/米ドルのクロスレートの変動に基づいて、私はユーロが年末までに1.17ドルから1.25ドルに上昇し、2018年初頭から中旬には1.30ドル以上になると予想しています。

この決定的な動きは2008年以来7回目となり、為替市場がいかに不安定になっているかを示唆している。

よろしく、