エリートたちは次の不況を打電しているのだろうか?

最近、金融エリートのカードを持っている 1 人ではなく 2 人が、悲惨な「r」という言葉を口にしました。

偶然?

多分。おそらくそうではありません。

ブルームバーグがエコノミスト40人を対象に行った調査によると、米国が来年景気後退に陥る確率はわずか15%だ。

しかし、元財務長官で現在ハーバード大の偉人であるラリー・サマーズ氏は今週フィナンシャル・タイムズ紙に次のように書いている。

経験によれば、景気後退はFRBや専門家のコンセンサス予測によって予測されることはほとんどなく、急速に認識されることさえありません。

サマーズ氏は「景気回復は現在9年目に入っており、基調的な成長は比較的遅い」と予感を込めて付け加えた。

不景気への静かな警告?

サマーズ氏、FRBは不況にどう対応するのでしょうか?

歴史的に、FRBは大幅な利下げによって景気後退に対応しており、過去2世代にわたる景気低迷の中でベンチマークファンド金利は400ベーシスポイント以上低下した。

サマーズ氏が言及するベンチマークファンド金利は現在、1~1.25%の間にある。

さしあたり、現在のペースで不況が起こると仮定してみよう。

FRBが計画どおりに金利を400ベーシスポイント(つまり4%)引き下げた場合、最終的な結果は-3%という大幅なマイナス金利となるだろう。

ドラマの 2 人目の登場人物を入力してください…

サマーズのようなハーバード大学の経済学者であり、チェスのグランドマスターでもあるケネス・ロゴフが、狂った金融科学者の役を演じている。

ロゴフ氏は何年もの間、マイナス金利とキャッシュレス社会の利点について異論を唱えてきた。

前者は後者なしでは真に実現できません。

そしてロゴフ氏は、中央銀行は金利をゼロ以下に引き下げる計画を推進し、次の景気後退に今から備えるべきだと主張する新たな論文を書き上げたばかりだ。

サマーズの意見を若干増幅させて、ロゴフ氏は、1950年代以降の9回の不況中にFRBが平均5.5%金利を引き下げたと指摘した。

もちろん、今日の金利が1~1.25%であることを考えると、FRBがマイナス金利のどん底にまで踏み込まない限り、それは不可能だ――まさに彼のビジョン通りだ。

よろしかったら、ロゴフの深海での偉大さを少し垣間見てください。

現在の超低政策金利(米国では徐々に上昇しているが、ユーロ圏と日本では依然としてわずかにマイナス)を考えると、もし近いうちに再び大規模で長期にわたる世界的不況が到来した場合、主要中央銀行はどうするだろうかと問うのは身が引き締まる思いだ…

次の金融危機まで計画を策定するのを待たないのは当然であり、いずれにせよ、経済学者たちは、実効マイナス金利の導入がケインズの時代と同じくらい今日でも難しいかのように振る舞うのをやめる時期に来ている。

ジョン・メイナード・ケインズの時代はもちろん大恐慌の最中であり、デジタルマネーが登場するずっと前のことです。

そしてロゴフ氏は、現金は主に少額の取引に限定されているため、キャッシュレスのビジョンは今や理解できるところまで来ていると主張する。

電子決済システムの成長と法的取引における現金の周縁化の増大により、今日では 20 年前に比べてマイナス金利政策への道のりがはるかにスムーズになっています。

間違いなく本当です。

そして憂慮すべきことは、現金とそれがマイナス金利の可能性に対する防御策であることを好む人にとってはです。

しかし、それはサマーズ氏やロゴフ氏だけが景気後退やマイナス金利の到来についておしゃべりしているだけではない…

ブルームバーグは月曜日に次のような見出しを掲げた。最初の 4 つの単語に注目してほしい。

「次の景気後退が迫っているため、中央銀行はマイナス金利と和解したほうがよい。」

しかし、私たち自身のチャールズ・ヒュー・スミスは、「私たちはすでに不況に陥っているのでしょうか?」と尋ねます。

チャールズは自分自身の質問に答えて、「ゾンビの数を数えるのをやめたら、私たちはすでに不況に陥っているでしょう。」と言いました。

彼の言葉を借りれば、不況は「金融の行き詰まりを一掃するものである。破綻した企業は清算され、債務不履行に陥った借り手は破産し、損失の受け入れによって不良債権は帳簿から一掃される」はずだ。

しかし、枯れ木の伐採を進めることは決して許されませんでした。

FRBのゼロ金利のせいで、お金はどんどん増えていき、次の大火災の非常に可燃性の火種となった。

チャールズは、一時的な落ち込みを考慮して、自動車販売の減少、レストランや小売店の売り上げの減少、企業債務の増加、家計債務の急増という悲惨な状況を描いています。

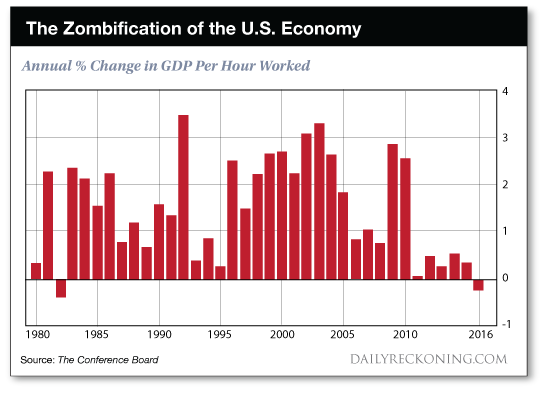

ここに、起こり得る景気後退の図を示します。

でも失業率は低いんじゃないの? (公式)失業率がこれほど低いのに、どうして景気後退の脅威が生じるのでしょうか?

チャールズ:

不況について研究している人は、経済が不況に陥る直前に雇用が頭打ちになることが多いことを知っています。堅調な雇用は拡大局面の最後のあえぎである。

ちなみに、不況は後から考えてのみ認識されます。最終的な GDP 数値がおそらく 6 か月以上後に発表されるまで、それらは決して公式にはなりません。

したがって、チャールズが正しかったことが証明される可能性はあります…今から 6 か月以上後。

一方、FRBは今年追加利上げを計画している。また、9月には4兆5000億ドルのバランスシートの巻き戻しを開始する可能性が高い。

では、経済がまだ不況に陥っていないとしたら…FRBは避けたい不況そのものにつまずいてしまう可能性があるのだろうか?

よろしく、