ベンジャミン・フランクリンはこう言ったとされています。「この世では、死と税金以外に確かなことは何もない。」

もしベン老人がまだこの世にいたら、彼の有名な言葉に「借り」が加わることは間違いありません。実際、Experian の 2 億 2,000 万件の消費者ファイルに関する最近の調査では、その事実が実際に証明されています。

昨年死亡した消費者の 73% が平均62,000 ドル近くの借金を抱えていたことが判明しました。クレジット カードや車のローンなど、常に抱えている借金に加えて、新たに亡くなった人の 37% が住宅ローンを未払い、6% が学生ローンをまだ抱えており、その未払い残高は平均 25,391 ドルでした。

かつて人々は、働き盛りの後半になって、城を買うために30代で借りた一度限りのローンの残高が最終的にゼロになったときに、住宅ローンを燃やす儀式を行っていました。

そして、学生ローンなどというものは存在しませんでした。それは、学生が本質的に信用力がないからだけではありません。大学の費用は家族の貯金、夏の仕事、仕事の勉強、そして寮に住む4人での質素な生活でまかなわれました。

もうない。現代における借金の本質は、それが永久に増加し、繰り越されることです。減額されて返済されることはありません。

確かに、主流派の意見の多くは、その現実は特筆すべきものではなく、経済的進歩と啓蒙の証拠でさえあると考えています。ケインズ主義者、ワシントンの政治家、ウォール街のギャンブラーたちは、彼らの手口全体がこれまで以上の借金だけでなく、より重要なことに、これまで以上に高いレバレッジに基づいているため、他に方法はないでしょう。

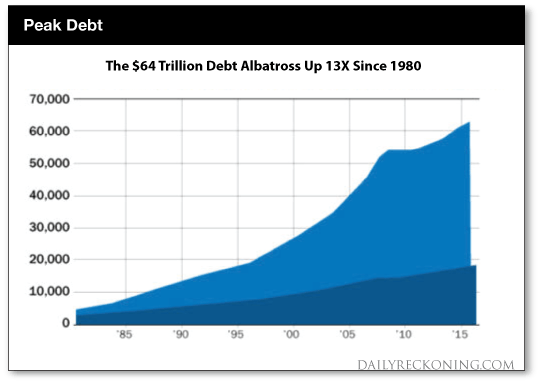

以下のグラフは後者の点を証明するだけでなく、過去 40 年間にわたりレバレッジの上昇が米国経済の隅々まで浸透していることを証明しています。

名目 GDP (濃い青) は 3 兆ドルから 18 兆ドルへと 6 倍に増加しましたが、総信用残高 (水色) は5 兆ドルから64 兆ドルへと13 倍に急増しました。

その結果、国のレバレッジ比率は1980年の1.5倍から現在では3.5倍に上昇しました。

今日の私の言いたいことは、道徳を説くことではなく、ベン・フランクリンの他の2つの確実性、つまり死と(特に)税金に対する国家債務トピアの実際的な意味について議論することである。

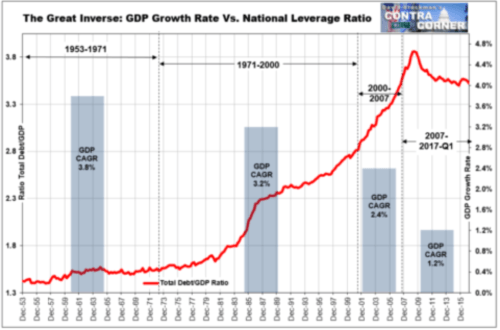

アメリカ経済のあり方が、以下のグラフに示されている傾向によって変化したことは疑いの余地がありません。

たまたま、グラフの冒頭の総負債対所得(GDP)の比率が 1.5 倍だったのは異常ではありませんでした。実際、この数字は大恐慌時の数年間を除いて 100 年間一定でした。

それはまた、有史以来最大の資本主義の繁栄、経済成長、生活水準の向上の時代とも関連していました。

対照的に、今日の 3.5 倍の負債対収入比率には 2 つの明らかな影響があります。

第一に、国家は過去 40 年間に自らに対してレバレッジド・バイアウト (LBO) を効果的に実行した。そしてそれは一時的に繁栄を増したように見えました。

しかしそれは同時に、米国経済が現在、歴史的な標準に比べて2回転分の追加債務を抱えていることを意味する。もちろん、主流の意見は「だから何?」というものです。

米国経済は35兆ドルの追加債務を抱えている、それが現状だ。

それは正しい。 1970 年代後半以来 40 年間にわたるレバレッジの異常がなければ、以下のグラフは、クレジット市場の負債 (公的および民間) の残高が 64 兆ドルではなく、約 29 兆ドルであることを示しています。

誤解しないでください、35 兆ドルの追加債務は非常に現実的かつ非常に大きな違いをもたらします。

近年のレバレッジ比率の高騰は大きな代償を伴いましたが、ケインジアンとその支持者たちはそれを認めようとしていません。

アメリカの 40 年間の LBO は永続的な漸進的な成長を生み出しませんでした。それは未来から盗んだだけです。

今日追加されたレバレッジと現在ファイナンスしている支出の増加は、最終的には明日のより高い債務返済コストと支出の削減につながります。実際、後者はすでに起こっています。それが、私が下のチャートを「グレート・インバース」と呼ぶ理由です。

灰色のバーで示される実質 GDP 成長率のトレンドレベルは、1970 年代初頭から南に向かっています。そして過去10年間では、その割合は年平均わずか1.2%に過ぎず、米国の全盛期(1953~1971年)に記録された平均3.8%のわずか3分の1にすぎない。

この驚くべき悪化は、まさに全国的な LBO が歴史的な 1.5 倍から現在の 3.5 倍に上昇し、フルストライド (赤線) に達したときに発生しました。

結局のところ、こうした債務と金融抑制はすべて、投資と生産性の敵なのです。

自社株買いや合併・買収(M&A)取引の形で大規模な金融工学を奨励している。これにより、経済資源がメインストリートでの生産的な投資からウォール街の既存の金融資産への投機を活用することに転用されます。

例えば小売部門は、アマゾンが砂上の楼閣を倒し、私が小売のハルマゲドンと呼ぶ事態を引き起こすまで、自社株買いやLBOに資金を提供するために巨額の借入を行っていた。小売部門では、2016年から2018年だけで3万店以上の店舗が閉鎖されるだろう。

また、自動車セクターが3兆ドル近くに達する巨額の負債を抱えていることも目の当たりにしました。これは、今にも崩壊する準備ができていると私は信じているため、非常に注意深く監視する必要があるセクターです。

つまり、大金融危機前夜の企業部門の負債総額は8.7兆ドルだったということだ。現在、その額は13 兆 2,000 億ドルに達しています。そしてその4兆5000億ドルの利益は、メインストリートでの生産的な投資には注ぎ込まれなかった。

FRBの無謀な紙幣増刷は、債務の増加とレバレッジ比率の上昇によって米国経済の成長を圧迫している。まさにグレート・インバース・チャートの背後にある因果関係と同じである。

そしてそれは私たちに死と税金をもたらすのです…

今日の高騰する医療費の驚くほど高い割合は、前者を防ぐために設計されています。しかし、圧倒的な割合の世帯は貯蓄も残存債務能力もありません。

そのため、彼らは政府に医療費の援助を要求し、遅かれ早かれ、メディケア、メディケイド、税金補助付き雇用主計画(年間2000億ドル)、そしてオバマケアを導入することになる。

たとえば、今後 10 年間で、25 兆ドル以上、つまり個人医療費のほぼ63% が、上記のプログラム (メディケイドの州負担分を含む) によって賄われることになります。

言うまでもなく、政府資金による医療がアメリカ政治の真の第三レールになったのはそのためです。

国民全体が政府の資金提供または補助金による健康保険に追い込まれている。そして、これらの保険がますます社会主義的になるにつれて(つまり、リスク差別化された保険料ではなくコミュニティの評価に基づいて均質化された保険料)、システム全体がより非効率になり、コストが高くなります。

しかし、経済価格や実際の消費者が存在しない場合、資本主義は機能しません。その代わりに得られるのは、価格に無頓着な患者と、公的および民間の保険支払者にロビー活動を行って患者の収入を最大化しようとする組織的な医療提供者カルテルです。

政府保険による解決策は、際限なく増大する政府予算の原動力となります。

ベビーブームによってLBOが導入されたため、制度がすぐに改革される可能性は雪だるま式にはありません。つまり、人口の 73% が 62,000 ドルの借金を抱えて「最終出費」をしていることになります。

要するに、1980年から2017年の国家LBOは、人口の下位90%が物質的な貯蓄を持たないため、国に巨大な福祉国家(医療保険と退職年金)を押し付けてきたのである。

そして、急速に成長する福祉国家への資金調達は、見渡す限り増税と公的債務の増大を意味する。

上のグレート・インバース・チャートを見ると、債務と税金がさらに増加すると経済成長がさらに低下することがかなり明白になります。そうなると、福祉国家のためにさらに多額の税金と借金が必要になるだけだ。

ベンジャミン・フランクリンも憲法制定会議の終わりに、「紳士、もしあなたがそれを維持することができれば、あなたには共和国があります。」と述べたことは有名です。

もし彼が今日の死、税金、借金という三つの重なりについて知っていたら、これほど大胆な発言はしなかったかもしれない。

よろしく、