今日は、衝撃的な予測を立てます。

量的緩和の次のラウンド、すなわち正式な実質的な量的緩和が急速に近づいている。

そうです…連邦準備制度は間もなく緊急行動を許可するでしょう。

正確にはいつそれが期待できますか? そして、なぜ緊急なのでしょうか?

すぐに答えます。 まずはウォール街に目を向けてみましょう…

ベアーズがポイントで勝利

今日、ダウ・ジョーンズは28ポイントの肉傷を負った。 S&Pはわずか3ポイントを失った。 ナスダックは5位。

本日、金は4ドル上昇し、10年米国債利回りは1.83%までわずかに上昇しました。

この日は全体的に平凡なパフォーマンスだった。

しかし、本格的な量的緩和の次のラウンドはいつになると予想できますか?なぜそんなに早いのでしょうか?

私たちはまず、公式の量的緩和と、その下位の影である「QE-lite」を区別する必要があります…

QEとQE-liteの違い

量的緩和には戦略的ビジョンがあった。 つまり、刺激することが目的でした。

そして、長期金利を容赦なく踏みつけ、金利をボロボロに叩き落としました。

逆に言えば、QE-lite には戦略的ビジョンがまったくありません。

それは日常的であり、技術的なものです。 それは単に金融配管内のどこかの漏れを埋めるだけです。

それは、連邦準備制度が常に実施してきた単なる「公開市場操作」で構成されています。

そして、量的緩和とは異なり、短期金利に固定されます。 したがって、その使命は限定されています。

QE-liteの誕生

FRBは短期貸出市場で流動性が枯渇した9月にQE-liteを開始した。

FRBのニューヨーク危機管理チームは行動を開始し、ホースを広げて、これらの市場に十分な徹底的な水を与えました。

彼らは今もビジネスに熱心に取り組んでおり、バランスシートを見事に膨らませています。

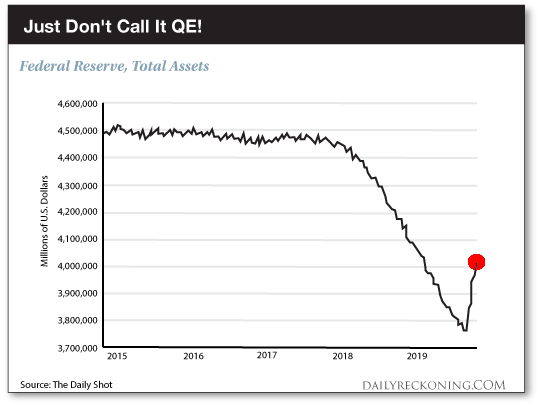

FRBのバランスシートは9月時点で3兆8000億ドルとなった。 しかし現在では4兆7000億ドルにまで拡大している。

昨日だけで、ニューヨークの乗組員は 814 億ドルの流動性クレジットを空にしました。

しかし、私たちは、そのいずれも証券取引所の中央水道に浸透していないと確信しています。

モルガン・スタンレーの金利ストラテジスト、マット・ホーンバック氏はこう語る。

FRBがマネーの量、つまりQを増やしていることについてはほとんど議論がありません。しかし…追加のマネーには株式市場やその他の長期リスク資産に直接伝達するメカニズムがありません。

ちょうどそう。 それにもかかわらず、QE-lite は、図に示されているように、連邦準備制度のバランスシートを拡大します。 そして、貸借対照表は活動の中心的な場面です。

主要な指数が最近新たな記録を樹立したのは偶然でしょうか?

「今年4回目の利下げのようなもの」

先週指摘したように、

S&Pは過去2カ月でマイナスとなったのは1週間だけだった。 それは、バランスシートが縮小したのと同じ週、そして唯一の週でした。

ジョン・ハンコックの共同チーフ投資ストラテジスト、マシュー・ミスキン氏は、QEライトは「今年4回目の利下げのようなものだ」と断言する。

一方、ジェローム・パウエルは、QEライトが金融配管を修復したと主張している。 すべての漏れはレンチで閉められます。

しかし、独立した検査官らは決して納得していない。 パッチが当てられていない漏れが見られる人もいますが、出血は続いています…

壊れた

ビアンコ・リサーチのジェームス・ビアンコ氏:

大局的な答えは、レポ市場が崩壊しているということだ。 彼らは本質的に市場を服従させようとしているのだ。 しかし、これは長期的な解決策ではありません…これは現在、誰もが予想していたよりもはるかに大きなものです。 彼らは市場が魔法のように自然に回復することを期待しているのだと思います。 なぜそうなるのか分かりません。

私たちもそうではありません。

FRBは現在、こうした「一時的な」公開市場操作を3カ月続けている。

そして、パウエル氏自身が認めたように、それらは2020年の「少なくとも第2四半期まで」続くだろう。

私たちは、それらが 2020 年の第 3 四半期に導入されると確信しています。そしておそらく第 4 四半期になるでしょう。

しかし、なぜ連邦準備制度による英雄的な流動性の洪水がパイプを埋めることができなかったのでしょうか?

考えられる答えは次のとおりです。

液体を送り込むことができます。 そしてそれは実現しました。 しかし、目的地までスムーズに進むことを保証することはできません。

下駄がそれを詰まらせる可能性があります。