金融パニックと不況は必ずしも同時に起こるわけではありません。 1987年、1994年、1998年に起こったように、景気後退がなくてもパニックが起こることもあります。また、1982年や1990年のように、パニックがなくても景気後退が起こることもあります。また、1929年や2008年のように、景気後退が同時に起こることもあります。

現時点では景気後退のリスクは低い。 しかし、クレジット市場からのシグナルは、今週市場の一部がほぼ占拠されているため、間もなくパニックが発生する可能性があることを示唆しています。

「レポ」金利とは、銀行が米国債などの安全な担保と引き換えに翌日物を借りるために支払う金利です。 そして今週翌日物金利は10%まで急上昇し、フェデラルファンド金利は水曜日の利下げ前は2.25%だったFRBの目標金利を上回った。 流動性が不足していました。

平静を取り戻しフェデラルファンド金利を目標範囲内に戻すため、FRBは火曜日と水曜日に金融危機以来初のレポオペとして約125ドルの流動性を急いで投入した。

市場は今のところ安定しているようだ。 しかし、これはFRBが金利のコントロールを失いつつあることを示している可能性がある。

詳細は異なりますが、この出来事は私に数年前のプライベートディナーを思い出させました…

それは、当時私が住んでいたコネチカット州ダリエンで、米国債市場の内情に関する最良の情報源の一人とともに行われた。

ディナーの同伴者の身元は明かすことはできないが、彼が世界最大手の銀行の高官であり、債券市場の最前線で30年以上の経験があると言えば十分だろう。

同氏は、財務省借入諮問委員会の活動に定期的に参加しており、この委員会は連邦準備制度理事会および米国財務省当局者らと密室で会合し、財務省証券市場における需要と供給について議論し、今後の入札を計画する民間団体である。 市場は驚かない。

彼は中国、日本の大手債券バイヤー、そしてPIMCOやブラックロックといった米国の大手ファンドと定期的に話をしてきたインサイダー中のインサイダーだ。 この記事では、彼を単に「ミスター」と呼びましょう。 つなぐ。”

白ワインと牡蠣を飲みながら、私は世界の資本市場におけるシステミックリスクについての私の見解をボンド氏に語った。 事実上、私はボンドを自分自身の分析の現実確認として利用していました。 これは、私が経済予測に使用する分析手法の重要な部分です。

まず、入手可能な最良の情報を使用して論文を作成します。 次に、入手する機会があるたびに、新しい情報に照らして論文をテストします。 自分が正しい道を進んでいるのか、それとも考え方を修正する必要があるのかがすぐにわかります。

ボンド氏との会話は、私の論文を更新する絶好の機会でした。

私はボンド氏に、市場は非常に矛盾した状況にあるようだと話した。 一方で、これほど流動性が高いのを見たことがありませんでした。

文字通り、何兆ドルもの現金が中央銀行に預けられた超過準備という形で世界の銀行システムに飛び交っていました。これは2008年以来の大規模な紙幣印刷の結果です。

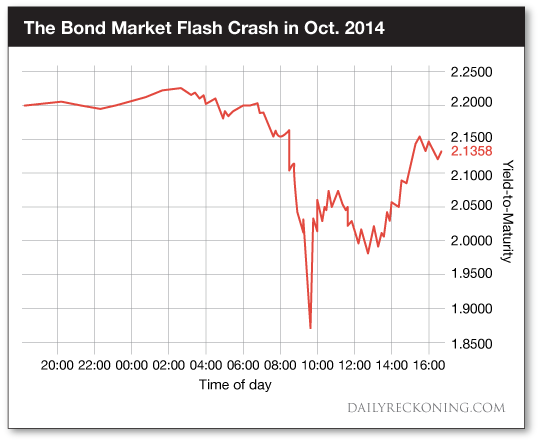

一方で、流動性に関しては明らかに何かが間違っていました。 2014 年 10 月 15 日に起きた米国債市場の金利の「フラッシュクラッシュ」はその好例でした。

この日、米10年国債利回りは数分で0.34%低下した。 1日で0.05%の変化が大きな動きとされる相場です。

10月15日のフラッシュクラッシュは、過去50年間で2番目に不安定な日となった。 現金の巨大な流動性と紙幣の完全な非流動性が同時に存在するとき、何かが奇妙でした。

これは債券市場のフラッシュクラッシュを分単位で示したチャートです。 時刻は横軸に沿っており、満期までの利回りは縦軸にあります。

午前7時から午前9時45分までの間に、利回りが2.2%から1.86%にどのように暴落したかがわかります。その暴落のほとんどは、株式市場が開いた直後の9時30分から9時45分までのわずか数分間に起こりました。 。

今日、債券市場に生きている人で、このような事態を見た人はほとんどいません。

私はボンド氏に、今回の米国債市場のフラッシュ・クラッシュは、ダウ・ジョーンズ工業平均指数が数分のうちに1,000ポイント(約9%)下落したが、その後反発した2010年5月6日の株式市場のフラッシュ・クラッシュによく似ていると話した。 その日の終わりまでに戻ってきます。

この種の突然、どこからともなく現れるような予期せぬクラッシュは、複雑性理論の予測と完全に一致します。 市場規模の拡大は、指数関数的に大規模な市場崩壊と相関関係があります。

私にとっては、理論を超えて、ボンド氏のような積極的な市場参加者が同意するかどうかを確認することが重要でした。 彼の答えは私の背筋に悪寒を感じさせました。

彼は「ジム、あなたが思っている以上にひどい状況です。」と言いました。

ボンド氏は続けて、「多くの銘柄の流動性はほとんど存在しない。 以前は、顧客のために 5,000 万ドルを数分で動かすことができました。 現在では、関係する証券の種類に応じて、数日または数週間かかる場合があります。」

ボンド氏によれば、これには多くの理由があったという。 新たなバーゼルIII銀行自己資本規制により、銀行が帳簿上特定の有価証券在庫を保有するにはコストが高くなりすぎた。

ドッド・フランクのもとでのボルカー・ルールは、顧客のマーケットメイクの重要な付属物であり、顧客のリスクを価値あるものにするためにある程度の利益をもたらす特定の自己勘定取引を禁止した。

FRBと財務省の銀行検査官は、債券在庫の資金調達に慣例的に使用される現先契約における高レバレッジのポジションを批判的に見ていた。

総合すると、これらの規制変更は、銀行がディーラーとして積極的に参加して双方向の顧客市場を構築する意欲がなくなったことを意味します。 代わりに、彼らはエージェントとして行動し、自らリスクを負うことなく買い手と売り手をマッチングしようとしました。

これははるかに時間がかかり、より困難なプロセスであり、市場が苦境にあるときに完全に破綻する可能性はありません。

さらに、株式市場で使用される高頻度取引手法と同様の、新しい自動取引アルゴリズムが債券市場でも一般的になりました。 これにより、平常時は流動性が増加する可能性がありますが、市場のストレス時には流動性が即座に失われます。

流動性は実際には幻想でした。なぜなら、必要なときにそれが存在しないからです。 この錯覚は、顧客が錯覚に依存して自分の立場を利用するという点で、非常に危険でした。 顧客全員が一度にポジションを解消したいと考えた場合、それを実行する方法はなく、市場は一気に下落することになります。

ボンド氏と私が夕食時に話し合ったもう一つの要因は、スワップやその他のデリバティブ取引のための質の高い担保の不足でした。

これはFRBによる紙幣印刷の裏返しだった。 FRBが紙幣を印刷するとき、彼らは市場で債券を購入し、何もないところから出てきたお金を売り手に貸し付けることによってそれを行います。

これによりシステムに資金が投入されますが、債券の流通がなくなります。 しかし、銀行はスワップ市場での担保取引をサポートするために債券を必要としている。

非常に多くの債券がFRB内に滞留しているため、他の市場で流通する適切な担保が不足していました。 これも市場を崩壊の危機に瀕させる一種の非流動性でした。

ボンド氏と私は食事を終え、最後のワインを飲み干しながら、いくつかの重要な点について合意しました。 市場は、表面的には流動的であるように見えても、瞬時に非流動性の発作に見舞われます。 おそらく 2010 年と 2014 年のフラッシュ クラッシュよりもさらにひどいフラッシュ クラッシュが発生するでしょう。

最終的にはフラッシュクラッシュが起こり、それは立ち直ることはなく、2008年に世界が経験したものよりもさらにひどい世界的伝染と金融パニックの始まりとなるだろう。

このパニックは明日には起こらないかもしれないが、また起こる可能性はある。 投資家にとっての解決策は、伝統的な市場や銀行システムの外に資産を保有することです。

これらの資産には、現物の金、銀、土地、美術品、未公開株、または従来の株式や債券市場の評価に依存しないその他の資産が含まれます。

よろしく、

ジム・リッカーズ

毎日の計算のために