FRBの尊敬すべき同胞たちは昨日、金利を0.25%引き上げました。

利上げは2015年12月以来4回目で、ここ半年で3回目となる。

ジャネット・イエレン氏は正式に戦争の道に進んだ。

フェニックスキャピタル:

…FRBは本格的な引き締めサイクルに乗り出している。一度の利上げはまぐれである可能性があります。 2回の利上げは単なる政策ミスである可能性すらある。しかし、3回の利上げはFRBの決意を意味する。

しかし、FRBは「1937年の間違い」を繰り返すのだろうか?

29 年の暴落に見舞われたアメリカ経済は、1936 年までに病床から這い上がりつつありました。

年間 GDP 成長率、つまり実質 GDP 成長率は着実に増加していました。

失業率は最高の25%から14%まで低下した。

しかし 1936 年までに、連邦準備制度はインフレを誘発しているのではないか、以前の緩和的な金融政策が十分に回復したのではないかと不安を募らせました。

これ以上発熱すると発熱する可能性があると懸念した。

彼らは、患者が自分の力で蒸すことができるようになったと考えた。

そして、「通常」に戻る時が来ました。

クリスティーナ・ローマー元経済諮問委員長はエコノミスト誌で次のように述べています。

1936 年、連邦準備制度は「出口戦略」について懸念し始めました。数年間の比較的緩和的な金融政策の後、アメリカの銀行は法定要件を超える大量の準備預金を保有していました。金融政策当局者らは、インフレが進展したり、ウォール街で再び「投機過剰」が始まったりした場合、こうした超過準備によって引き締めが困難になるのではないかと懸念していた。

私たちは考えずにはいられません…これらの状況は今日の何かを示唆していませんか?たぶん少し?

1936年FRBは引き締めを決定した。

しかし、患者は医師たちが予想していたほど元気で元気ではなかった。そしてすぐにまた水平になってしまいました。

実質 GDP は 1937 年 5 月から 1938 年 6 月の間に 10% 減少しました。失業率は 14% から 20% に上昇しました。

大恐慌の中の不況は、アメリカにとって20世紀で3番目に大きな景気後退でした。

FRB は 1938 年に医療バッグを再開し、不況は最終的に終わりました。

しかしローマー氏は、1937年の例は「警告を与えるものである」と警告する。

今日のFRBが「正常」に戻りたいと言っているのと同じように、FRBは「正常」に戻りたかったのです。

「経済危機後に勝利を宣言し、通常の政策に戻りたいという衝動は強いです」とローマー氏は断言する。

1937 年、経済は自立するにはあまりにも不安定でした。

今日の経済は自立するにはあまりにも不安定なのでしょうか?

第1・四半期の国内総生産(GDP)成長率は弱含みの1.2%だった。 (公式の)インフレ率は依然としてFRBの目標である2%を下回っている。

「過熱」という用語は当てはまらないようです。

しかし、FRBは熱を下げるために利上げをしているわけではない。

ジム・リッカーズ氏は、次の不況に備えて薬箱を補充していると主張している。

ジム氏は、避けられない景気後退が来て再び利下げサイクルを開始する前に、FRBは3%付近の金利が必要だと述べた。

昨日の利上げにより金利は1%から1.25%の範囲に押し込まれたが、3%にはまだ遠い。

このままではFRBが目的地に到達するのは2019年半ばになるだろう…仮に到着したとしても…

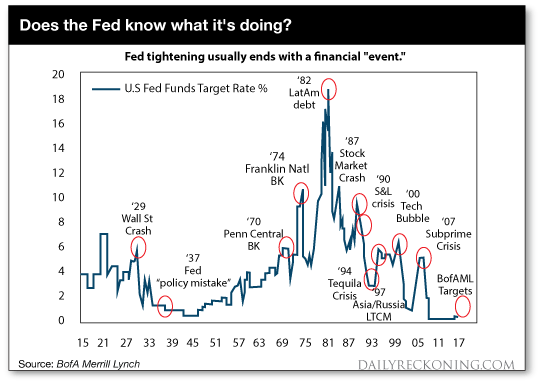

バンク・オブ・アメリカは、100年以上にわたる引き締めサイクルの歴史全体を調査してきました。それはこう結論づけた。

FRBが引き締めを決意するたびに…アメリカは病気にかかる。

そして、過去19回の利上げサイクルのうち16回が景気後退で終わったことを記録に示しましょう。

それは84%の確率で起こります。

それが経済的な「出来事」であれ、一般的な経済不安であれ、証拠は圧倒的です…

積極的な利上げにはトラブルがつきものです。

現在、FRBはさらなる利上げサイクルを積極的に推進している。

そこで質問です:

FRBは再び1937年のような不況を引き起こすのでしょうか…それとも上のグラフによく示されているような金融「イベント」を引き起こすのでしょうか?

ジム・リッカーズはそう考えているようだ。同氏は、FRBの引き上げで弱体化しており、年内に方向転換する必要があるだろうと述べている。

私たちは彼が間違っていることを願っています…しかし、彼が正しいかもしれないのではないかと心配しています。

私たちが歴史から学ぶ唯一のことは、歴史から何も学ばないということです、古いことわざです。

それは私たちがすぐにもう一度学ぶことになるかもしれない教訓です…

よろしく、