国民所得に占める労働者の割合は、金融化の最適化の直接の結果として急激に減少している。

私たちの社会経済システムのアキレス腱は、勤労所得、つまり賃金や給与の長期的な停滞です。 賃金の停滞は、消費、信用、税金、そしておそらく最も重要なこととして、生産性と富の増加による恩恵が公平ではないにしても広く分配されるという暗黙の社会契約など、経済のあらゆる側面を損ないます。

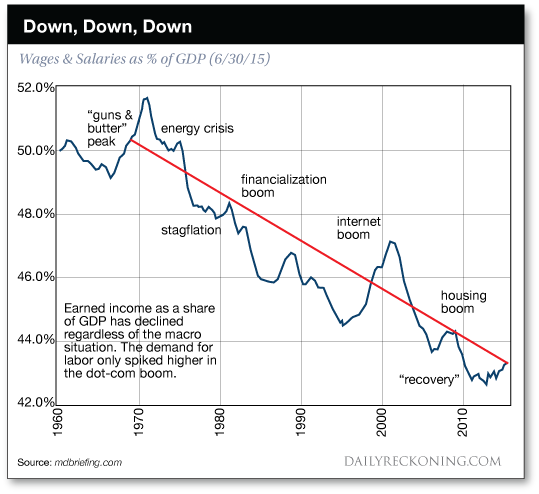

このグラフは、国民所得に占める労働者の割合の低下が最近の問題ではなく、45 年来の傾向であることを示しています。時折逆トレンドが起こるにもかかわらず、経済に占める労働力(労働/雇用からの収入)の割合は、 政治的または経済的環境。

この傾向がもたらす影響の重大さを考えると、主流の経済学者たちは、最終的にこの傾向を逆転させる手段として、それを説明するのに苦労している。

その説明には、自動化、グローバリゼーション/オフショアリング、住宅価格の高騰、企業競争の衰退(カルテルや準独占の支配など)、教育複合体の遅れ、生産性向上の停滞などが含まれます。 。

こうした力学のそれぞれがこの傾向を悪化させる可能性は十分にありますが、それらはすべて、賃金の停滞と所得と富の不平等の拡大という主要な要因を回避しています。つまり、私たちの経済は、労働/勤労所得ではなく、金融化に最適化されているのです。

私たちの経済が金融化に最適化されているとはどういう意味ですか?

それは、資本と利益が、金融化の原動力である情報への非対称アクセス、レバレッジ、安価な信用によって生み出された不足に流れることを意味します。

金融化は、不透明な金融プロセスと情報の流れ、安価な中央銀行信用、プライベートバンキングのレバレッジを利用できる人々に経済の利益を集中させます。

これらを組み合わせることで、金融業者や企業は、経済の生産的資産を取得して統合するために必要な借入資本を得ることができ、それらの生産的資産を商品化、つまり世界市場で売買できる金融商品に変えることができます。

国民所得に占める労働者の割合は、金融化の最適化の直接の結果として急激に減少している。

一方、連邦準備制度およびその他の中央銀行の公式の政策目標は、年間 3% のインフレを生み出すことです。 別の言い方をすると、中央銀行は自国通貨の購買力を10年ごとに33%低下させたいと考えています。

言い換えれば、インフレに追いつかない固定所得を持つ人々は、中央銀行が仕組んだ10年間のインフレの後、収入の3分の1を失うことになる。

しかし、95%の家計の賃金が構造的な理由で停滞している経済では、インフレ率の上昇が不安定化している。

年間 3% のインフレ率を実現するには、根本的な構造的問題があります。 収入が追いつかない人々は徐々に貧困に陥りますが、3%を超える利益を上げられる人々は徐々に国民所得と富の大部分を獲得します。

下位95%の賃金は公式のインフレに追いついていない(大学の授業料や医療保険などの高額商品の実質値上がりにさらされている人々の現実のインフレ率は気にする必要はない)。

ほとんどの家計は、インフレ調整後の(実質)収入が停滞または減少し、立場を失いつつあります。

賃金の停滞は構造的なものであり、複数の相互強化の力関係の結果です。

これらには、グローバル化された賃金競争が含まれます(貿易可能な部門の誰もが世界中の労働者と競争しています)。 世界的な労働力の豊富/過剰供給。 デジタル産業革命により、最上位層の労働者に報酬が集中する傾向。 賃金上昇に充てられるはずだった現金がカルテルに流用される人件費(医療保険など)の高騰、そして労働に対する信用資本の支配。

大多数の人々の賃金が停滞している中でインフレを押し上げる唯一の結果は、富と所得の不平等の拡大であり、まさに過去10年間の連邦準備理事会の政策で起こったことだ。

従来の経済学では、賃金の停滞は起こるはずがない。失業率が5%台に低下すると、雇用主は生産性の高い労働者を求めて競争せざるを得なくなるため、完全雇用により賃金は上昇すると考えられている。

悲しいことに、従来の経済学では、第4次(デジタル)産業革命における労働力、自動化、資本、グローバリゼーション、そして独占とカルテルが支配するコスト構造の流動的な力学を把握することができません。

競争と供給過剰によって価格が抑えられる一方で、人件費はますます上昇しており、雇用主は各分野でこれ以上の賃金を支払う余裕がありません。 他の分野では、需要と供給の厳しさ、販売と生産性の停滞により、雇用主は自動化できるものはすべて自動化し、かつて従業員が行っていた業務を顧客に押し付けるようになっています。

では、なぜ中央銀行はインフレ率の上昇にこだわるのでしょうか?

従来の答えは、債務を原動力とする経済では、インフレが必要であり、債務者の将来の債務を軽減するには、インフレを続ける通貨で債務を支払うことができるようにする必要があります。

これと同じ力関係により、中央国家はその義務(社会保障、国債の利息など)を「より安価な」通貨で支払うことが可能になります。

10 年間 3% のインフレが続いた後、100 ドルの借金はインフレの魔法によって事実上 67 ドルに減ります。 賃金が 3% 上昇すると、20 年代の初めに 100 ドル稼いでいた労働者は 10 年代の終わりまでに 133 ドルを稼ぐことになり、労働者は債務返済のために 33% 多くの現金を得ることができます。

政府は別の形でインフレの恩恵を受けています。つまり、インフレによって収入が押し上げられ、給与所得者はより高い税率の階層に押し上げられ、彼らのより高い収入によりより高い税金が発生します。

賃金がインフレと並行して上昇できなければ、インフレのこの素晴らしさはすべて無効になります。 中央銀行の見解では、デフレ(つまり、賃金によって毎年より多くの商品やサービスが購入される)は悪であり、その理由を理解するのは難しくありません。

民間銀行セクターもインフレの恩恵を受けています。 銀行の利益の生命線は、新しいクレジットの発行に伴う取引手数料と処理手数料です。 インフレにより、家計はクレジットでより多くのものを購入し、より多くの借金を返済できるようになるため、銀行は多大な利益を得ることができます。

一方、デフレは銀行の利益にとっては悪影響を及ぼします。毎年収入が少ない家計は、既存の債務をデフォルトし、新たな債務を回避する可能性が高くなります。 賃金が停滞するにつれて、信用できない人、つまり、より多くのお金を借りる(したがって支出する)資格のないギリギリの借り手となる人々の割合が増加しています。

FRBやその他の中央銀行にとって残念なことに、インフレに追いつくために賃金を引き上げる方法はありません。 1兆ドルの新通貨を発行し、全世帯に1万ドルの小切手を送付すること(これは中央銀行には許可されていないこと)がなければ、中央銀行は雇用主に高い賃金の支払いを強制したり、顧客に企業に高い価格の支払いを強制したりすることはできない。

賃金が停滞しているのにインフレを押し上げるのは、慈善的には非常識だと言われてもよい。 あまり慈善的ではありませんが、中央銀行が仕組んだインフレに収入が追いついていないすべての人から購買力と富を奪うという悪です。

よろしく、

チャールズ・ヒュー・スミス

毎日の計算のために